『国民年金は、一人ひとりの将来の大きな支えになります。』

みなさん、自分が将来もらえる年金を気にしたことがあるでしょうか?私は学生であった4年間、学生納付特例で年金の保険料を納付していませんでした。気づけばそれから約10年がたち、追納可能な期間がそろそろ終わろうとしています。

さて、この追納は将来的にお得なのでしょうか?本稿では追納する方が良いのかはたまたしない方が良いのか考えてみます。結論として私は追納しないこととしました。

自分の年金額わかりますか?

かくいう私は自分の年金額をまったく今まで気にしていませんでした。ねんきん定期便のハガキで何となくぐらいで知っている方もいるかもしれませんが、厚生労働省のwebサイトにある公的年金シミュレーターやねんきんネットから試算することができます。

老後2000万円問題が世間を騒がせて久しいですが、私も試算してみたところ今の収入のままでいくと年間約200万円でした。多いのか少ないのかよくわかりませんが、人生プランを考える上で重要になるので、自分の年金額を把握しておき、老後資金の目標を立てておくとよいかと思います。ちなみに、厚生労働省の発表によると令和3年受給開始の場合、標準的な年金額(月平均43.9万×40年間 妻は専業主婦)は夫婦合わせて月22万円のようです。

追納でどれだけ受給額が増えるのか

肝心の追納でどれでか受給額が増えるかですが、これもねんきんネットで試算することができます。私の場合は学生であった4年間、学生納付特例で納付していない期間があります。ただ、追納できる期間は10年以内までで、一部期間を過ぎてしまっているものがあるため、今現在追納可能な金額は557,060円のようでした。

この約56万円を追納することにより将来もらえる年金額はどれぐらい変わるのかねんきんネットで試算(65歳から受給開始)したところ、年間で59,500円の差がでて、これが一生生きている限り続くことになります。例えば受給開始から20年間の85歳まで生きたとすると、約120万円の差が出ることになります。20年間で120万円だとあまり大きな差はないように感じますが、56万円を納めて120万円帰ってくると思えば得をしているような気もします。次の章ではこの辺りを深堀していきます。

追納 vs 資産運用

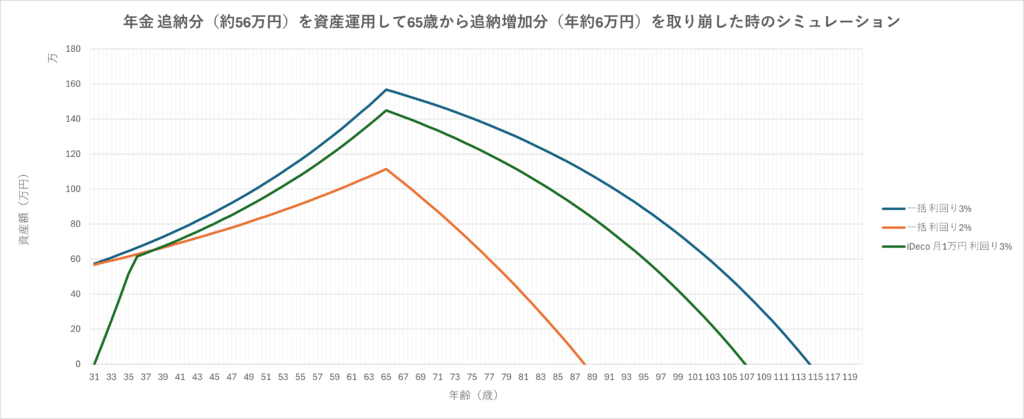

約56万円を追納せず今から資産運用するとどうなるでしょうか。現在の31歳から資産運用開始し、ねんきんネットで試算した時と同様に65歳から年間約6万円取り崩してものとして試算してみました。この場合、何歳で元手56万円が底を尽きるでしょうか。なお、65歳時点でいっきに現金化するわけではなく、運用を続けながら取り崩して行くことを考えます。

今から56万円一括で投資に回した場合、利回り3%であると、114歳で追納分の資金が尽きることになりました。利回り3%というのは低めの見積もりかと思います。一般的にNISAでインデックス投資をすれば年5%の利回りは期待できるかと思いますが、インフレが続いていくことも考えて低めに設定(株はインフレに強いようなのでそこまで気にする必要もないかもしれませんが)しました。また、利回り2%の場合は88歳となりました。ちなみに、これから月1万円を56万円になるまでiDecoで積立場合は105歳でした。

ということで、利回り3%の場合は114歳、2%の場合は88歳より長生きすれば年金のほうがお得ということになります。

結局は何歳まで生きるか 年金は長く生き過ぎてしまった時の保険

結局は自分が114歳とか88歳よりも長生きする見込みがあるかで追納するかしないかを考えるべきかと思います。厚生労働省が発表している令和4年の日本人の平均寿命ですが、男性が81.05歳、女性が87.09歳となっています。仮に利回り2%だとしても男性の場合は平均寿命的には追納しないほうが得することになりそうです。(女性はどっこいどっこい?)

まあ、実際のところ自分が何歳まで生きるかはわからないわけで一種のギャンブルですが、私は追納しないという選択肢を取りたいと思います。医療が進歩して寿命が伸びる、運用が大失敗する、想像を超えるようなインフレが続くなどの可能性もありますが、複雑過ぎてこればっかりはどうなるかわかりませんね。

今回私の事例で試算してみましたが、一般的に学生納付特例を追納する年代の人(30代前半までの人)であれば、NISAやiDecoを活用すれば追納するよりも自ら運用する方が得をするのではと思います。(もちろんリスクも伴いますのでご注意を)少子高齢化の時代、国の年金制度は破綻しない制度設計にはなっていると思いますが、それほどお得感はないのかなともデータやエビデンスはないですが思います。老後2000万円問題(最近はインフレの影響で4000万円とも)が出てきたように国の制度・国力ではもう国民の老後を面倒見きれなくなった現在、一人ひとりが自ら老後必要な資金をしっかり把握して計画的に資産を蓄えておくしかないのかと思う今日このごろです。

今回検討した内容は専門的知識がない状態で簡易的な知識・考察のもと行ったものです。年金額もインフレ率に合わせて増加する可能性もあります。今後の経済状況などいろいろの要素が関わっているため試算通りにならない可能性もありますので、ご了承ください。

コメント